Frank Persönliche Risiken

Neben der Absicherung der betrieblichen Risiken müssen Sie aber auch an sich selbst denken. Selbstständige sind in der Regel nicht über die Sozialversicherungsträger versichert. Zwar ist eine freiwillige Versicherung hier in vielen Bereichen möglich, meist ergibt dies aber wenig Sinn. Kümmern Sie sich selbst um Ihre Absicherung. So können Sie gezielter, leistungsstärker und oft auch preiswerter Vorsorge treffen.

Krankenversicherung

Mit dem Schritt in die Selbstständigkeit können Sie sich grundsätzlich entscheiden, ob Sie sich privat oder gesetzlich krankenversichern möchten. Der Wechsel in die Private Krankenversicherung eröffnet Ihnen als Selbstständigem die Möglichkeit, sich leistungsstärker und auch evtl. beitragsgünstiger zu versichern. Neben Ihren individuellen Leistungswünschen muss auch Ihre persönliche familiäre Situation mitberücksichtigt werden, um den passenden Versicherungsschutz zu finden. Da Sie keinen Arbeitgeber haben, genießen Sie auch keine Lohnfortzahlung im Krankheitsfall mehr. Der Abschluss einer Krankentagegeldversicherung ist daher auf jeden Fall sehr empfehlenswert. Sie erhalten nach der vereinbarten Karenzzeit dann den vereinbarten Tagessatz ausbezahlt, sofern gegenüber Ihrem Einkommen keine Bereicherung stattfindet.

Berufsunfähigkeitsversicherung

Ihre Arbeitskraft ist die Basis für Ihren Lebensstandard. Kann man aufgrund gesundheitlicher Probleme seinen Beruf nicht mehr ausüben, geht dies oft mit einem sozialen Abstieg einher. Je nach Art der Erkrankung und der Befähigung eines Menschen ist ein Wechsel in eine andere Tätigkeit oft nicht möglich. Eine Berufsunfähigkeitsversicherung stellt eine ideale Lösung dar, um im Fall der Fälle einen Einkommensersatz zu erhalten. Die abgesicherte Rente sollte ausreichend hoch gewählt sein, damit man seinen Alltag auch finanziell bestreiten kann. Auch die Laufzeit eines solchen Vertrags sollte möglichst auf das gewünschte Rentenalter abgestimmt werden. Besteht bereits ein solcher Vertrag, sollte dieser unbedingt überprüft werden. Ist die Rentenhöhe noch ausreichend? Bietet das Bedingungswerk akzeptable Regelungen für Selbstständige? Wurde der Versicherungsschutz auch unter steuerlichen Aspekten geprüft? Es gibt hier eine ganze Reihe von Punkten, die man als Selbstständiger bedenken muss. Berufsunfähigkeitsschutz ist in jedem Fall eine der wichtigsten Absicherungen, die man für sich selbst wählen kann.

Unfallversicherung

Als Selbstständiger können Sie sich freiwillig über die Berufsgenossenschaft gesetzlich unfallversichern. Dies ist regelmäßig jedoch nicht empfehlenswert. Unfallversicherungsschutz lässt sich besser und umfangreicher über eine private Unfallversicherung darstellen. Nur so erhalten Sie bereits ab dem ersten Prozentpunkt einer Invalidität eine Leistung. Außerdem können Sie die Höhe der Entschädigungsleistung auf den von Ihnen geschätzten Bedarf hin abstellen – und nur so können Sie überhaupt eine Kapitalzahlung erhalten, die für Umbaumaßnahmen und nötige Sonderanschaffungen, die im Zuge einer unfallbedingt erworbenen Behinderung anfallen, ausreicht. Behandlungskosten, Rente bei Berufskrankheiten etc. sind ebenfalls über andere Sparten gezielter und besser absicherbar als über die Berufsgenossenschaft.

Dread Disease/Schwere Krankheiten Vorsorge

Nicht immer führt eine schwere Erkrankung auch automatisch dazu, dass man berufsunfähig wird. Fast immer führt sie allerdings dazu, dass man sich für längere Zeit schonen muss. Gerade als Selbstständiger, dessen Einkommen ganz direkt mit der erbrachten Arbeitsleistung in Zusammenhang steht, können einige Monate, in denen nur wenige Stunden am Tag gearbeitet wird, schnell spürbare Einkommenseinbußen bedeuten. Eine Vorsorge für schwere Krankheiten zahlt bei der Diagnose einer der versicherten Krankheiten einen von Ihnen festgelegten Betrag an Sie aus. Diese Zahlung erfolgt einmalig. Neben einer Verwendung zum Ausgleich von Einkommensverlust kann die Kapitalleistung z. B. auch dafür gedacht sein, die Kosten eines Aushilfs-Geschäftsführers zu kompensieren.

Altersvorsorge

Altersvorsorge ist ein Thema, das viele Selbstständige gerne vor sich herschieben. Die Zeit bis zur Rente scheint noch so lang zu sein, dass es doch noch ein paar Jahre Zeit hat, sich damit zu befassen. Oft genug ist das Ergebnis, dass auch erfolgreiche Selbstständige im Alter nur sehr geringe Rücklagen haben, von denen Sie dann ihren Lebensabend bestreiten müssen. Mit der Einführung der Basisrente wurde Selbstständigen hier ein sehr gutes Mittel an die Hand gegeben, um Altersvorsorge zu betreiben. Hier können auch sehr große Sparbeiträge steuerlich in Ansatz gebracht werden. Auch im Falle einer Insolvenz kann Kapital in einer Basisrente nicht gepfändet werden. Ihr Geld ist also bis zur Rente sicher.

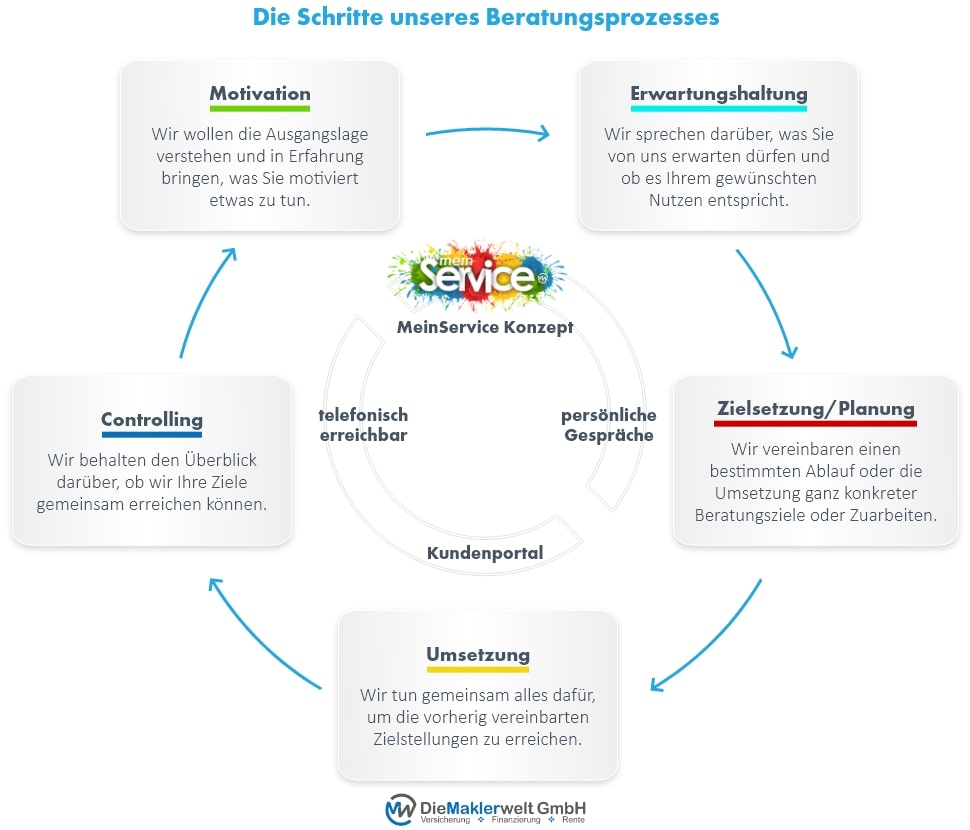

Grafik: Die Schritte unseres Beratungsprozesses

DieMaklerwelt GmbH berät Sie gerne rundum das Thema Absicherung der Geschäftsführung und erstellt mit Ihnen zusammen ein optimales Versicherungskonzept, welches sowohl Ihnen als auch Ihren Mitarbeitern zugutekommt. Buchen Sie jetzt einen ersten Beratungstermin und erfahren Sie mehr. Gern kann das Beratungsgespräch auch online durchgeführt werden. Wir beraten Sie transparent, professionell und absolut unabhängig.