Große Chancen - Große Eigenverantwortung

Der Schritt in die Selbstständigkeit ist nicht nur ein Risiko – es ist auch die vielleicht größte Chance im Berufsleben. Nicht nur in finanzieller Hinsicht kann die Selbstständigkeit zu einer enormen Verbesserung führen. Auch die innere Befriedigung, etwas Eigenes aufzubauen, der eigene Herr zu sein, kann nicht zu niedrig bewertet werden. Wir wünschen Ihnen an dieser Stelle viel Erfolg mit Ihrer Unternehmung! Dennoch kann jedem einmal ein Missgeschick passieren. Haben Sie bereits Mitarbeiter, können Sie diese nicht immer überwachen. Was kann man tun, wenn Kunden nicht zahlen? Wie können Sie für sich selbst vorsorgen, ohne im Falle einer Insolvenz alles wieder zu verlieren? Was passiert, wenn Sie krankheitsbedingt längere Zeit ausfallen?

Sie sehen, es gibt eine ganze Reihe von Punkten, die bedacht werden müssen. Wir möchten Ihnen hier zumindest eine kleine Übersicht der wichtigsten Bereiche liefern. Dies kann natürlich eine persönliche Beratung nicht ersetzen. Hierfür stehen wir Ihnen gerne zur Verfügung.

Betriebliche Risiken

Im Bereich der betrieblichen Risiken gibt es Einiges zu beachten. Wir haben Ihnen im Folgenden die wichtigsten Versicherungen aufgelistet.

Betriebshaftpflichtversicherung

Die Betriebshaftpflichtversicherung ist die wichtigste aller gewerblichen Versicherungen. Sie ist eine unbedingte Notwendigkeit für jeden Existenzgründer. Die Betriebshaftpflichtversicherung kommt für Schäden auf, die durch Sie oder einen Ihrer Mitarbeiter einem Dritten gegenüber verursacht werden. Darüber hinaus prüft sie, ob die an Sie gestellten Schadenersatzansprüche gerechtfertigt sind. Sämtliche Kosten bis hin zu einem eventuell entstehenden Rechtsstreit werden dann von der Haftpflichtversicherung getragen. Neben Schäden, bei denen Sie oder Ihre Mitarbeiter anderen durch eine Handlung aktiv (also durch „Ihr Tun“), schädigen, kann z. B. auch eine Vernachlässigung der Verkehrssicherungspflicht zu einem Schaden mit entsprechenden Forderungen führen. Da es keine pauschale Summenbegrenzung für Schadenersatzansprüche gibt, kann bei einem großen Schaden schnell der Fortbestand der Firma auf dem Spiel stehen. Einzelunternehmer und Freiberufler sind in der Regel zudem auch zusätzlich persönlich mit ihrem Privatvermögen haftbar.

Vermögensschadenhaftpflichtversicherung

Während die Betriebshaftpflicht für Personen- und Sachschäden, sowie daraus resultierende Vermögensschäden (z. B. Verdienstausfall) aufkommen, sind reine Vermögensschäden nicht versichert. Ursachen für echte Vermögensschäden können beispielsweise sein: Beratungsfehler, Fehlauskünfte, Fristversäumnisse, Planungsfehler...

Eine Vermögensschadenhaftpflichtversicherung kommt für solche Schäden auf. Für die meisten Kammerberufe (z. B. Steuerberater, Anwälte, Wirtschaftsprüfer usw.) ist das Vorhandensein einer solchen Haftpflichtdeckung eine Pflichtversicherung und somit Zulassungsvoraussetzung. Ein Abschluss ist für jeden empfehlenswert, der beratend, planend, verwaltend oder betreuend tätig ist.

Inhaltsversicherung

Die Inhaltsversicherung ist vergleichbar mit einer Hausratversicherung für den Betrieb. Wer sein Gewerbe in Geschäftsräumen betreibt, eine Werkstatt oder Lagerhalle unterhält, hat dort auch eine Betriebseinrichtung, die einen beträchtlichen Wert darstellen kann. Ungeachtet dessen, ob es sich um Büromöbel, Computer, Maschinen, Werkzeuge oder Vorräte handelt, ist es immer problematisch, wenn Betriebseinrichtung z. B. durch Feuer oder einen Einbruch beschädigt wird bzw. abhandenkommt. Auch bei gebraucht erworbenen Geräten kommen schnell hohe Belastungen auf Sie zu, wenn sie neu angeschafft werden müssen. Eine Inhaltsversicherung deckt im Rahmen der von Ihnen gewählten Gefahren die Kosten der Schadenbeseitigung, Reparatur und ggf. Neuanschaffung.

Betriebsunterbrechungsversicherung

Wurde Ihr Betrieb, wie in der Inhaltsversicherung beschrieben, Opfer eines versicherten Schadens, der den Geschäftsbetrieb lahmlegt oder zumindest vorübergehend lähmt, kann es problematisch für Sie werden, Ihre weiter laufenden Kosten zu decken. Miete, Leasingraten, Personalkosten etc. fallen weiterhin an und müssen gezahlt werden. Oft beinhaltet die Inhaltsversicherung bereits eine Betriebsunterbrechungsversicherung in einer Höhe, die dem versicherten Wert Ihrer Firmenausstattung entspricht. Sie greift bei den in der Inhaltsversicherung gewählten Gefahren. Ist absehbar, dass Ihr Jahresumsatz diesen Wert übersteigt, sollte die Versicherungssumme der Betriebsunterbrechungsversicherung entsprechend angepasst werden. Eine interessante Alternative zur hier vorgestellten klassischen Deckung kann eine Betriebs-/Praxisausfallversicherung darstellen. Auch hier sind verschiedene Sachgefahren als Ursache der Betriebsunterbrechung mitversichert. Darüber hinaus ist aber auch der krankheitsbedingte Ausfall eines Firmenlenkers mit abgesichert. Die Versicherung stellt damit auch eine Alternative für ein Krankentagegeld dar – und lässt sich als Betriebsausgabe steuerlich geltend machen.

Elektronikversicherung

Wer aus dem Ausfall von Elektronik hohe finanzielle Konsequenzen befürchten kann, sollte diese Form der Absicherung wählen. In der Elektronikversicherung können elektronische Geräte u. a. auch gegen Schäden durch Fehlbedienung, einfachen Diebstahl oder Unachtsamkeit versichert werden. Je wichtiger ein Gerät bzw. eine Gerätegruppe in einem Unternehmen ist (z. B. die Medizinelektronik in einer Arztpraxis), desto umfangreicher sollte der Versicherungsschutz gewählt werden. Neben der Absicherung der reinen Sachschäden an den versicherten Dingen ist eine Erweiterung um anfallende Datenwiederherstellungskosten und Software zusätzlich vereinbar.

Arbeitsmaschinenversicherung

Stationäre oder mobile Arbeitsmaschinen lassen sich im Rahmen einer Maschinenversicherung sehr umfangreich absichern. Grundsätzlich ist der Versicherungsumfang deutlich umfangreicher als in der Inhaltsversicherung und umfasst u. a. auch Bedienungsfehler, Überlastung oder Betriebsmittelschäden. Der Versicherungsschutz kann in gewissem Rahmen auf den jeweiligen Bedarf angepasst werden.

Werkverkehrsversicherung

Selten erscheint man bei seinen Kunden mit leeren Händen. In der Regel führt man Werkzeuge, Maschinen, Waren u. Ä. mit sich. Kommt es während des Transports oder beim Be- und Entladen des Transportfahrzeugs zu einer Beschädigung der mitgeführten Dinge oder wird bei einer Pause in den Transporter eingebrochen und Gerätschaften gestohlen, greift der Schutz der Werkverkehrsversicherung. Auch ein Teil der Ausstattung von Verkaufswagen oder -anhängern (z. B. Kassen, Friteusen...), die nicht fest mit dem Fahrzeug verbunden sind, lassen sich nur über eine Werkverkehrsversicherung absichern.

Rechtsschutzversicherung

Eine Rechtsschutzversicherung ist eine sinnvolle Ergänzung zur Betriebshaftpflicht. Rechtliche Auseinandersetzungen bleiben im Geschäftsleben nicht aus. Seien es Schadenersatzforderungen, die Sie selbst durchsetzen möchten, oder Streitigkeiten mit einem ehemaligen Mitarbeiter, dem Sie kündigten – eine Rechtsschutzversicherung hilft. Viele Versicherer bieten inzwischen auch Möglichkeiten des Forderungsmanagements für ihre gewerblichen Kunden. Damit können Sie sich Zeitaufwand und Ärger mit säumigen Kunden sparen und haben den Kopf frei für Ihre eigentliche Arbeit. Je nach gewähltem Tarif sind auch Ihre privaten Risiken mit absicherbar.

Cyberversicherung

Cybercrime ist leider längst fester Bestandteil unserer Gesellschaft geworden. Die Medien berichten inzwischen regelmäßig von Fällen, bei denen große Konzerne gehackt wurden – aber auch kleine und mittelständische Firmen sind beliebte Ziele für Angriffe, da Datenmaterial hier im Regelfall schlechter oder gar nicht geschützt ist. Schützen Sie sich entsprechend gegen derartige Angriffe. Absicherbar sind die Haftpflichtanprüche gegenüber Dritten, die aus dem Missbrauch der Daten entstanden sind. Aber auch die finanziellen Folgen, die Ihrem Unternehmen z. B. durch einen Fall von Ransomware o. Ä. entstehen, können abgesichert werden. Ein moderner Schutz für die moderne Zeit, in der wir leben.

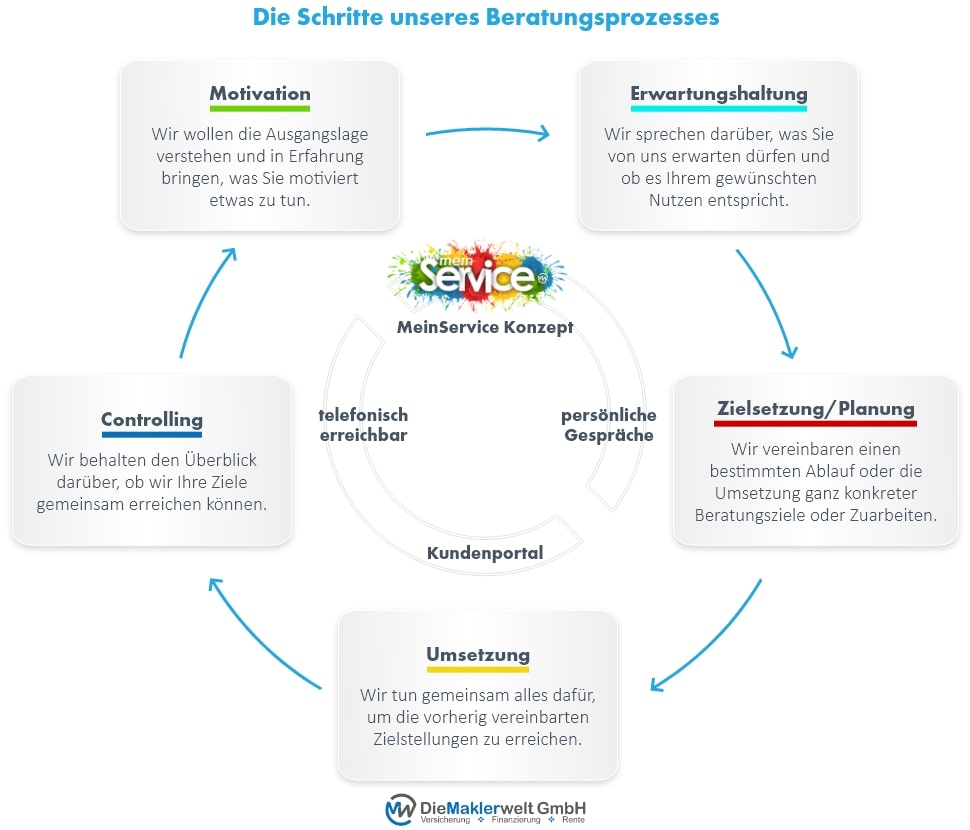

Grafik: Die Schritte unseres Beratungsprozesses

DieMaklerwelt GmbH berät Sie gerne rundum das Thema Absicherung des Betriebes und erstellt mit Ihnen zusammen ein optimales Versicherungskonzept, welches sowohl Ihnen als auch Ihren Mitarbeitern zugutekommt. Buchen Sie jetzt einen ersten Beratungstermin und erfahren Sie mehr. Gern kann das Beratungsgespräch auch online durchgeführt werden. Wir beraten Sie transparent, professionell und absolut unabhängig.