Eine Krankenversicherung gehört zu den wichtigsten Versicherungen: Sie kann buchstäblich Leben retten. In Deutschland hat jeder Mensch die Pflicht, seine Gesundheitsversorgung zu versichern - gleichzeitig aber auch die Freiheit, sich für eine Krankenversicherung seiner Wahl zu entscheiden. Dabei können Sie grundsätzlich zwischen gesetzlichen Krankenkassen und privatwirtschaftlichen Versicherern wählen.

Private Krankenversicherung: Vorteile und Nachteile

Der große Vorteil einer privaten Krankenversicherung ist ihre Flexibilität. Anstatt eines vorgefertigten Pakets können Sie hier genau die Leistungen versichern, die Sie brauchen - und auf alles verzichten, was Sie nicht brauchen.

Private Krankenversicherungen bieten ihren Kunden dabei im Durchschnitt ein weit höheres Leistungsspektrum als gesetzliche Krankenkassen. Das zeigt sich besonders deutlich, wenn Sie es am dringendsten brauchen: im Krankenhaus. Hier erhalten Sie als Privatversicherter oft umfangreichere Behandlungen und höherwertige medizinische Produkte. In einer gesetzlichen Krankenversicherung müsste man dafür jeweils private Zusatzversicherungen abschließen (z. B. für das Einzelzimmer oder die Chefarzt-Behandlung). Auch Termine bei Spezialisten erhalten Sie als Privatversicherter deutlich schneller.

Ein weiterer Bonuspunkt im Vergleich mit der GKV: Ihre vertraglich vereinbarten Leistungen stehen Ihnen in der PKV immer zu. Gesetzlich Versicherte müssen dagegen mit der Unsicherheit leben, dass Leistungen ihrer Versicherung vom Gesetzgeber gekürzt oder gestrichen werden (was auch häufig geschieht).

Eine private Krankenversicherung ist nicht automatisch teuer, sie kann sogar günstiger als eine gesetzliche Krankenversicherung sein. Sie haben es selbst in der Hand, was Sie für Ihre PKV zahlen: Die Beitragshöhe steigt mit dem Umfang an Leistungen, nicht mit Ihrem Einkommen.

Gestalten Sie das Preis-Leistungs-Verhältnis ganz nach Ihren Ansprüchen. Wir beraten Sie in diesen Belangen gern - und das vollkommen unabhängig von Versicherern oder Banken. Gemeinsam finden wir ein Angebot mit den für Sie besten Konditionen!

Beamte, Studenten, Familien: Für wen ist eine PKV empfehlenswert?

Eine private Krankenversicherung ist nicht nur für Selbstständige geeignet. Sie kann von jedem abgeschlossen werden, dessen Einkommen eine bestimmte Bemessungsgrenze übersteigt. Ob Sie angestellt, freiberuflich oder selbstständig tätig sind, spielt grundsätzlich keine Rolle. Es gibt jedoch einige Gruppen, für die sich eine Privat-Krankenversicherung besonders lohnt:

- Für Beamte und Beamtenanwärter lohnt sich eine private Krankenversicherung immer, weil der Staat über die Beihilfe einen Großteil der Versicherungskosten übernimmt. Der restliche Anteil ist deutlich niedriger als die gesetzliche Krankenversicherung, die Sie als Beamter voll bezahlen müssten.

- Für Angestellte ist das Wechseln in die private Krankenversicherung günstiger, wenn ihr Einkommen die Bemessungsgrenze dauerhaft übersteigt. Die Beiträge für die gesetzliche Krankenversicherung steigen mit dem Einkommen, ohne dass sich die Leistungen automatisch mit erhöhen würden.

- Auch für Studierende lohnt sich eine private Krankenversicherung, wenn sie nicht mehr über ihre Eltern familienversichert sein können. Je jünger Sie beim Eintritt in die PKV sind, desto niedriger sind Ihre Versicherungsbeiträge. Mit einer Selbstbeteiligung können Sie noch mehr sparen.

- Für Familien kann eine private Krankenversicherung im Einzelfall geeignet sein. Es gibt zwar keinen Familientarif, in dem Kinder oder Ehepartner kostenfrei mitversichert werden. Der Vorteil ist aber, dass jedes Familienmitglied gezielt die Leistungen versichern kann, die angemessen sind. Sind Sie angestellt, übernimmt Ihr Arbeitgeber für Ihre Kinder in der privaten Krankenversicherung bis zu 50 Prozent des Versicherungsbeitrags (bis zur gesetzlichen Höchstgrenze).

- Auch für Rentner ist die private Krankenversicherung attraktiv, weil Sie gezielt die Leistungen versichern können, die Sie brauchen. Mit dem Eintritt in die Rente ist oft der Wechsel in einen günstigeren Versicherungstarif möglich. Je länger Ihre Vorversicherungszeit war, desto mehr Altersrücklagen haben Sie gebildet. So ist ab dem 80. Lebensjahr unter Umständen sogar eine Senkung des Beitrags möglich.

Preisvergleich: Was kostet eine gute private Krankenversicherung?

In Deutschland gibt es etwa 40 Anbieter für private Krankenvollversicherungen. Im Dschungel der Tarife den besten herauszufinden, ist eine Herausforderung - wobei Ihre persönlichen Umstände, Ihre Ansprüche und Ihr Gesundheitszustand beim Kosten- und Leistungsvergleich berücksichtigt werden müssen.

Der beste PKV Tarif: DieMaklerwelt GmbH berät Sie fair und kompetent

Welcher Anbieter und welcher Tarif sich für Ihre Situation am besten eignet, finden wir gern für Sie heraus. Dabei prüfen wir konkret, welcher PKV-Tarif zu Ihren individuellen Bedürfnissen passt, anstatt mit Modellkundendaten zu rechnen. Wir prüfen auch genau nach, ob Ihr bestehender Versicherungstarif der beste für Ihre Ansprüche ist, und empfehlen Ihnen einen günstigeren. Dabei achten wir vor allem darauf, dass Sie beim Tarifwechsel Ihre Altersrückstellungen nicht verlieren.

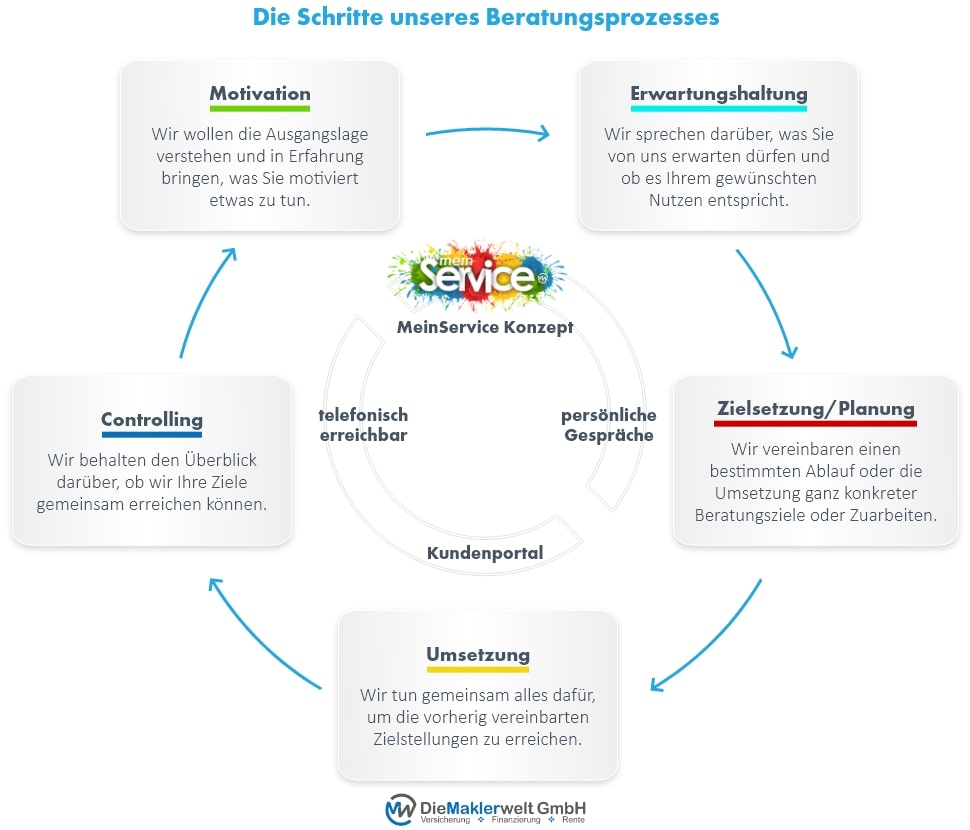

Grafik: Die Schritte unseres Beratungsprozesses

Kurzum: Unsere individuelle Rundum-Beratung zur Krankenversicherung zeigt Ihnen alle Handlungsmöglichkeiten auf, damit Ihre Gesundheit bestmöglich abgesichert ist. Buchen Sie sich jetzt einen Termin für ein unverbindliches, kostenfreies Beratungsgespräch - auch möglich als Online-Beratung!