Über 30 Millionen Angestellte in Deutschland verlassen sich beim Thema Absicherung im Alter auf die gesetzliche Rente. Dabei ist damit zu rechnen, dass diese allein nicht als Vorsorge ausreicht. Um für das Leben nach der Arbeit optimal abgesichert zu sein, werden ergänzende Vorsorgemodelle wie die betriebliche Altersvorsorge (bAV) immer wichtiger. Wir von DieMaklerwelt GmbH beraten Unternehmen rund um das Thema Absicherung der Mitarbeiter und zeigen, warum sich eine betriebliche Altersvorsorge auch für Sie als Arbeitgeber lohnt.

Was ist eine betriebliche Altersvorsorge?

Die betriebliche Altersvorsorge (bAV) ist eine Zusatzrente, die ergänzend zur gesetzlichen Rente aufgebaut werden kann. Früher war diese eine freiwillige Leistung der Arbeitgeber, nun sind Unternehmen jedoch verpflichtet, ihren Mitarbeitern eine bAV zu ermöglichen. In welcher Vorsorgeform und über welche Versicherungsgesellschaft diese abgewickelt wird, ist dabei dem Arbeitgeber überlassen.

Es wird zwischen zwei Arten der bAV unterschieden:

- Arbeitgeberfinanzierte bAV: Diese klassische Variante wird oftmals loyalen und qualifizierten Mitarbeitern sowie Führungskräften angeboten. Dabei zahlt ausschließlich der Arbeitgeber Beiträge für die Betriebsrente der Angestellten ein.

- Entgeltumwandlung: Bei der arbeitnehmerfinanzierten Variante zahlt der Arbeitnehmer selbst Teile seines Bruttogehalts in einen bAV-Vertrag. Dadurch verringern sich jedoch gleichzeitig die Einzahlungen in die gesetzliche Rentenversicherung. Der Arbeitgeber muss die Entgeltumwandlung außerdem bezuschussen.

Maximalbetrag zur betrieblichen Altersvorsorge

Einzahlungen des Arbeitgebers sind bis zu 4% der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung sozialversicherungsfrei und steuerfrei. Seit 2018 werden die Einzahlungen im Rahmen des Betriebsrentenstärkungsgesetzes mit weiteren 4% steuerrechtlich gefördert. Das bedeutet, Sie müssen auf die zweiten 4% der Beiträge zur bAv Lohnsteuern, aber keine Sozialversicherungsbeiträge entrichten.

Der bekannteste Durchführungsweg in der betrieblichen Altersvorsorge ist die Direktversicherung nach §3.63 EstG.

Hier finden Sie eine Übersicht zu den maximalen Beiträgen in der Direktversicherung §3.63 EstG für die Jahre 2023 bis 2025 (vorrauss.):

Höchstbeiträge zur Direktversicherung §3.63 EstG

| 2023 | 2024 | 2025 | |

|---|---|---|---|

| Monatliche Beitragsbemessungsgrenze in die gesetzliche Rentenversicherung | 7.300€ | 7.550€ | 7.720€ |

| max. 4 % geförderter Beitrag (sozialversicherungsfrei) | 292 € | 302 € | 322 € |

| max. 8 % geförderter Beitrag (steuerfrei) | 584 € | 604 € | 644 € |

Die Vor- und Nachteile der betrieblichen Altersvorsorge

Von einer bAV können Arbeitgeber und Arbeitnehmer gleichermaßen profitieren.

Hier sehen Sie die Vor- und Nachteile einer betrieblichen Altersvorsorge auf einen Blick:

| Für Unternehmer | Für Mitarbeiter | |

|---|---|---|

| Vorteile |

|

|

| Nachteile |

|

|

Welche betriebliche Altersvorsorge ist sinnvoll? DieMaklerwelt GmbH hilft Ihnen weiter.

Zufriedene Mitarbeiter engagieren sich mehr im Betrieb und werden höchstwahrscheinlich auch langfristig da bleiben. Gerade in Zeiten, wo Fachkräfte händeringend gesucht werden, ist eine bAV ein gutes Mittel zur Mitarbeiterbindung. Diesen Mehrwert haben schon viele Unternehmen für sich erkannt und nutzen ihn gewinnbringend. Nun stellt sich jedoch die Frage, welche Art der bAv sinnvoll und lukrativ ist sowie auf die Bedürfnisse der Mitarbeiter antwortet.

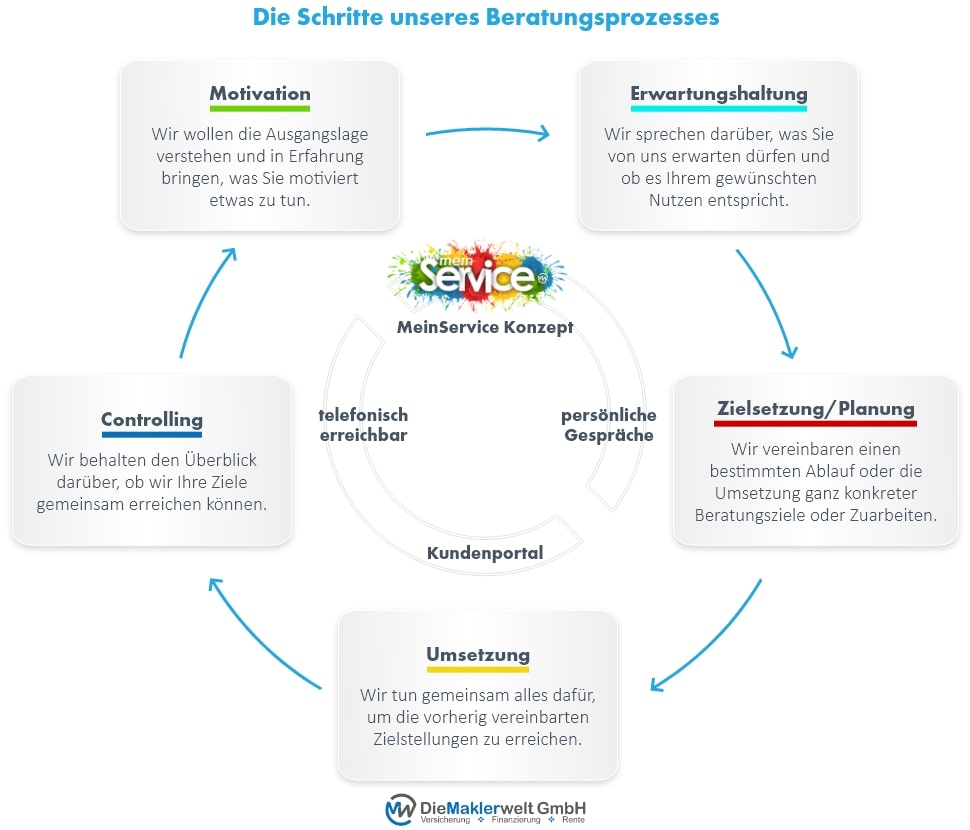

Grafik: Die Schritte unseres Beratungsprozesses

DieMaklerwelt GmbH berät Sie gerne rundum das Thema betriebliche Altersvorsorge und erstellt mit Ihnen zusammen ein optimales Versicherungskonzept, welches sowohl Ihnen als auch Ihren Mitarbeitern zugutekommt. Buchen Sie jetzt einen ersten Beratungstermin und erfahren Sie mehr darüber, wie Sie Ihren Betrieb durch eine bAV attraktiver machen können. Gern kann das Beratungsgespräch auch online durchgeführt werden. Wir beraten Sie transparent, professionell und absolut unabhängig.