Was denken Sie: Wie viel Rente werden Sie einmal erhalten? Und was können Sie sich für die Summe monatlich leisten?

Mehrheit der Bevölkerung schätzt die Höhe der späteren Rente zu hoch ein. Jeder Vierte sogar um mehr als 50%. Dabei liegen Wunschrente und Realität meist weit auseinander.

Tatsächlich erhält statistisch gesehen jeder zweite Mann monatlich weniger als 1.050 € Rente. Bei Frauen sind es sogar weniger als 450 €. Auch die später zur Verfügung stehende Kaufkraft dieser Renten wird meist falsch eingeschätzt: Nur wenige denken an die Auswirkungen der Inflation.

Wer im wohlverdienten Ruhestand ausschließlich auf seine spärliche gesetzliche Rente angewiesen ist, muss sich meist deutlich einschränken, auch vorhandene Rücklagen sind im Zweifel rasch aufgezehrt (Langlebigkeitsrisiko). Um einen Ruhestand ohne finanzielle Nöte sicherzustellen, ist der planmäßige Aufbau einer privaten oder betrieblichen Altersvorsorge unabdingbar.

Mit einer Lebensversicherung können Sie Risiken, die Ihren Lebensunterhalt betreffen, auf Versicherungslösungen abwälzen - damit Sie zumindest in dieser Hinsicht Ihr Leben sorgenfrei genießen können.

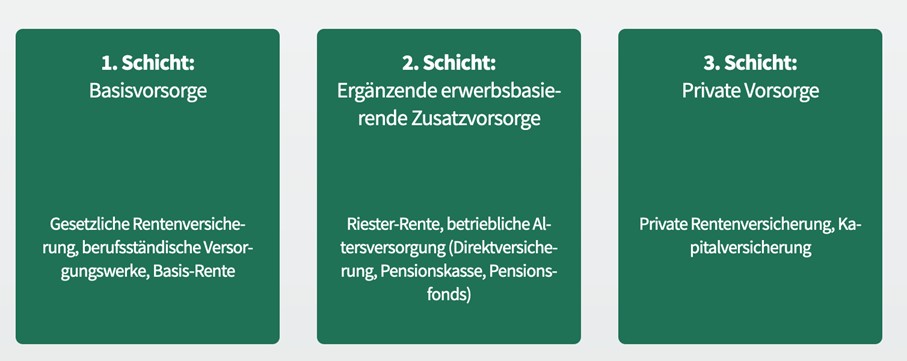

Drei Schichten zur individuellen Vorsorge

Unser System in Deutschland baut auf drei Schichten auf. Jede davon trägt ihren Teil zur Absicherung im Alter bei und wird unterschiedlich gefördert und steuerlich behandelt.

Der Generationenvertrag der Gesetzlichen Rentenversicherung

Niemand hat ihn eigenhändig unterzeichnet und dennoch gilt er für alle: der Generationenvertrag der Gesetzlichen Rentenversicherung. Gemeint ist damit das Umlageverfahren, auf dem unser Rentensystem beruht. Vereinfacht kann man sagen: Die monatlichen Einnahmen der Rentenversicherung werden an die aktuelle Rentnergeneration ausgezahlt. So stützt und unterstützt die Generation, die im Berufsleben steht, die Generation, die sich im Ruhestand befindet.

Das Prinzip funktioniert so lange gut, wie die Einnahmen der Rentenkasse nicht unter die monatlichen Auszahlungen sinken. Es müssen also mehr Beiträge durch sozialversicherungspflichtige Arbeitnehmer und Unternehmen in den "Rententopf" eingezahlt werden, als Rentenbezieher Geld aus diesem Topf erhalten.

Schicht 1 - Basis-Rente

Die Basis-Rente ist eine kapitalgedeckte Rentenversicherung, welche Elemente der gesetzlichen Rentenversicherung enthält und eine hohe steuerliche Förderung in der Ansparphase vorsieht. Besonders Gutverdiener sowie Selbstständige profitieren hier von einem Sonderausgabenabzug und können dabei entsprechend ihrer jeweiligen steuerlichen Situation flexibel ratierliche (in Raten) Beitragszahlungen und Zuzahlungen kombinieren.

Die Förderungen der Basis-Rente können alle unbeschränkt in Deutschland steuerpflichtigen Personen nutzen.

Vorteile einer Basis - Rente:

- Hohe staatliche Förderung durch steuerliche Absetzbarkeit der Beiträge (2022: 94 % der Beiträge, jährlich steigend, ab 2025: 100 %)

- Auch Einmalbeiträge und Sofortrenten möglich

- Zusatzversicherungen möglich (z.B. Berufsunfähigkeits-Zusatzversicherung)

- Bis zu 100 % freie Fondsanlage möglich

- Beiträge können flexibel an die jeweilige Lebenssituation angepasst werden

- Nach herrschender Rechtsauffassung "Hartz-IV"- und Pfändungssicherheit des Vertragsguthabens in der Ansparphase

Besonderheiten:

- Höchstbeitrag 2022 (einschließlich Beiträge zur gesetzlichen Rentenversicherung und Versorgungswerken): 25.639 EUR für Alleinstehende bzw. 51.278 EUR für gemeinsam veranlagte Verheiratete

- Auszahlung frühestens ab Alter 62

- Auszahlung ausschließlich als Rente, keine Kapitalabfindung möglich

- Kündigung und Rückkauf sind nicht möglich

- Keine Beleihung, Abtretung oder Verpfändung durch den Arbeitnehmer möglich

- Für Rentenbezüge ab 2040 volle nachgelagerte Besteuerung der Rente

- Im Todesfall erhalten nur versorgungsberechtigte Hinterbliebene Hinterbliebenenleistungen

Schicht 2 - Direktversicherung

Die Direktversicherung ist eine kapitalgedeckte Lebens- oder Rentenversicherung, die der Arbeitgeber als Versicherungsnehmer und Beitragszahler für den Arbeitnehmer als versicherte Person abschließt und bei der der Arbeitnehmer bezugsberechtigt ist. Im Versorgungsfall zahlt der Versicherer dann die Leistung direkt an den Arbeitnehmer bzw. seine Hinterbliebenen aus. Beiträge des Arbeitnehmers aus dem ersten Arbeitsverhältnis werden staatlich gefördert, indem diese steuer- und sozialversicherungsfrei in die bAV eingezahlt werden können (sog. Entgeltumwandlung). Darauf besteht ein Rechtsanspruch (§ 1a BetrAVG).

Die Förderungen der betrieblichen Altersvorsorge können nutzen:

- Arbeitnehmer und Auszubildende der Privatwirtschaft

- "Beherrschende" Gesellschafter-Geschäftsführer unter bestimmten Voraussetzungen

- Angehörige des öffentlichen Dienstes, wobei hier gesetzliche und tarifvertragliche Sonderregelungen gelten

Beamte und Selbständige können die bAV dagegen nicht beanspruchen.

Vorteile der Direktversicherung:

- Hohe staatliche Förderung durch steuer- und sozialabgabenfreie Beiträge (Entgeltumwandlung)

- Summe der eingezahlten Beiträge und Zulagen wird garantiert

- Mitnahme bei Arbeitgeberwechsel in der Regel problemlos möglich

- Beiträge können flexibel an die jeweilige Situation angepasst werden

- Zuzahlungen möglich

- Nach herrschender Rechtsauffassung "Hartz-IV" - und Pfändungssicherheit des Vertragsguthabens in der Ansparphase

- Vollständige Kapitalabfindung zu Rentenbeginn möglich

- bAV-Rentenleistungen werden in einem bestimmten Umfang von der Anrechnung auf Grundleistungen freigestellt. Der monatliche Freibetrag beträgt 100 €. Eine übersteigende Rente wird bis zu einer definierten Obergrenze von 30 % berücksichtigt.

Beispiel:

Die Rente beträgt 200 € - Freibetrag liegt dann bei 130 € (100 € + 30 % von 200 € - 100 €)

Besonderheiten:

- Durch die Sozialversicherungsfreiheit der Beiträge verringern sich auch mögliche Ansprüche aus Sozialversicherungssystemen (z.B. gesetzliche Rente, Arbeitslosengeld)

- Der steuerfreie Höchstbeitrag für Neuzusagen liegt 2022 bei 6.768 EUR pro Jahr (564 EUR pro Monat) - der Höchstbeitrag für die Sozialversicherungsfreiheit liegt bei 3.384 EUR jährlich (282 EUR monatlich)

- Keine Beleihung, Abtretung, oder Verpfändung durch den Arbeitnehmer möglich

- Auszahlung frühestens ab Alter 62

- Volle nachgelagerte Besteuerung der Versicherungsleistungen

- Volle Verbeitragung in der KVdR (Krankenversicherung der Rentner)

(Ausnahme: privat Krankenversicherte) - Im Todesfall erhalten nur versorgungsberechtigte Hinterbliebene die volle Hinterbliebenenleistung; ansonsten beschränkt sich die Auszahlung auf ein Sterbegeld (derzeit 8.000 EUR)

Schicht 2 - Riester-Rente

Die Riester-Rente ist eine kapitalgedeckte Rentenversicherung, die vom damaligen Bundessozialminister Walter Riester ins Leben gerufen und zum 1.01.2002 eingeführt wurde. Anlass war die Rentenreform im Jahr 2001 (s. o.), die zu einer Absenkung des Rentenniveaus geführt hat. Mithilfe der staatlich geförderten Riester-Rente sollen alle, die von der Absenkung betroffen sind, die dadurch entstehende Versorgungslücke ausgleichen können. Die staatliche Förderung besteht dabei aus Zulagen und Steuervorteilen.

Die Riester-Förderung können insbesondere erhalten:

- Arbeitnehmer und Auszubildende

- rentenversicherungspflichtige Selbständige

- Beamte, Richter, Zeit- und Berufssoldaten

- nicht von der Sozialversicherungspflicht befreite geringfügig Beschäftigte

- Entgeltersatzleistungsbezieher sowie erwerbsunfähige, erwerbsgeminderte und dienstunfähige Personen

- Kindererziehende für die ersten 36 Kalendermonate nach Geburt

- unter bestimmten Voraussetzungen Ehepartner von Förderberechtigten

Vorteile:

- Hohe staatliche Zulagen

- 175 EUR pro Jahr (Grundzulage)

- Je kindergeldberechtigtem Kind 185 EUR, für ab 2008 geborene Kinder 300 EUR (Kinderzulage)

- Je Förderberechtigtem unter 25 Jahren einmalig 200 EUR

- Darüber hinaus sind Steuervorteile möglich

- Nach herrschender Rechtsauffassung "Hartz-IV" - und Pfändungssicherheit des Vertragsguthabens in der Ansparphase

- Summe der eingezahlten Beiträge und Zulagen wird garantiert

- Keine Beitragspflicht in der Krankenversicherung der Rentner (KVdR)

- Rentenleistungen aus einer zusätzlichen Altersvorsorge (wie z.B. aus einem Riester-Vertrag) werden in einem bestimmten Umfang von der Anrechnung auf Grundleistungen freigestellt. Der monatliche Freibetrag beträgt 100 €. Eine übersteigende Rente wird bis zu einer definierten Obergrenze (2018: 208 €) mit 30 % berücksichtigt.

Beispiel:

Die Rente beträgt 200 €. Der Freibetrag liegt dann bei 130 € (100 € + 30 % von 100 €)

Besonderheiten:

- Höchstbeitrag 2.100 EUR jährlich (Beiträge und Zulagen)

- Auszahlung frühestens ab Alter 62

- Auszahlung grundsätzlich als lebenslange Rente, einmalige Kapitalauszahlung von 30 % des Vertragsguthabens möglich

- Vollen Zulagenförderung bei Beitrag von mindestens 4 % des rentenversicherungspflichtigen Vorjahres-Bruttoeinkommens, abzüglich der Zulagen (Mindesteigenbeitrag)

- Zulagen müssen beantragt und Änderungen gemeldet werden

- Bei förderschädlicher Verwendung sind die Zulagen und Steuervorteile zu erstatten, z.B. bei Kündigung des Vertrages

- Keine Abtretung oder Verpfändung möglich

- Volle nachgelagerte Besteuerung der Versicherungsleistungen

Schicht 3 - Privat-Rente

Die private Altersvorsorge ist eine in der Ansparphase ungeförderte Vorsorgeform. Leistungen kapitalgedeckter Lebens- oder Rentenversicherungen der 3. Schicht sind jedoch in der Auszahlphase steuerlich privilegiert, sofern die steuerlichen Rahmenbedingungen eingehalten wurden. Da die private Altersvorsorge staatlich nicht unmittelbar gefördert wird, unterliegt diese auch keinen diesbezüglichen Restriktionen und bietet somit die größtmögliche Flexibilität. Vorteilhaft ist zudem, dass der Status in den Sozialversicherungssystemen keine Rolle spielt.

Eine private Rentenversicherung kann grundsätzlich von jeder natürlichen Person und - je nach Tarif - sogar von juristischen Personen abgeschlossen werden.

Vorteile der Privat-Rente:

- Beitragshöhe gesetzlich nicht begrenzt

- Auch Einmalbeitrage und Sofortrenten möglich

- Zusatzversicherungen möglich (z.B. Berufsunfähigkeits-Zusatzversicherung)

- Garantieniveau kann durch entsprechende Tarifwahl frei bestimmt werden

- Bis zu 100 % freie Fondsanalage möglich

- Beiträge können flexibel an die jeweilige Lebenssituation angepasst werden

- Zuzahlungen sowie Teilauszahlungen möglich

- Kündigung möglich

- Beleihung, Abtretung oder Verpfändung möglich

- Vollständige Kapitalabfindung zu Rentenbeginn möglich

- Renten- oder Kapitalauszahlung unter bestimmten Voraussetzungen steuerlich privilegiert (Ertragsanteilsbesteuerung bzw. Halbeinkünfteverfahren)

- Vertrag ist frei vererbbar

Besonderheiten:

- Keine staatliche Förderung in der Ansparphase

- Steuerlich privilegierte Auszahlung frühestens ab Alter 62

- Grundsätzlich keine "Hartz-IV"- und Pfändungssicherheit des Vertragsguthabens

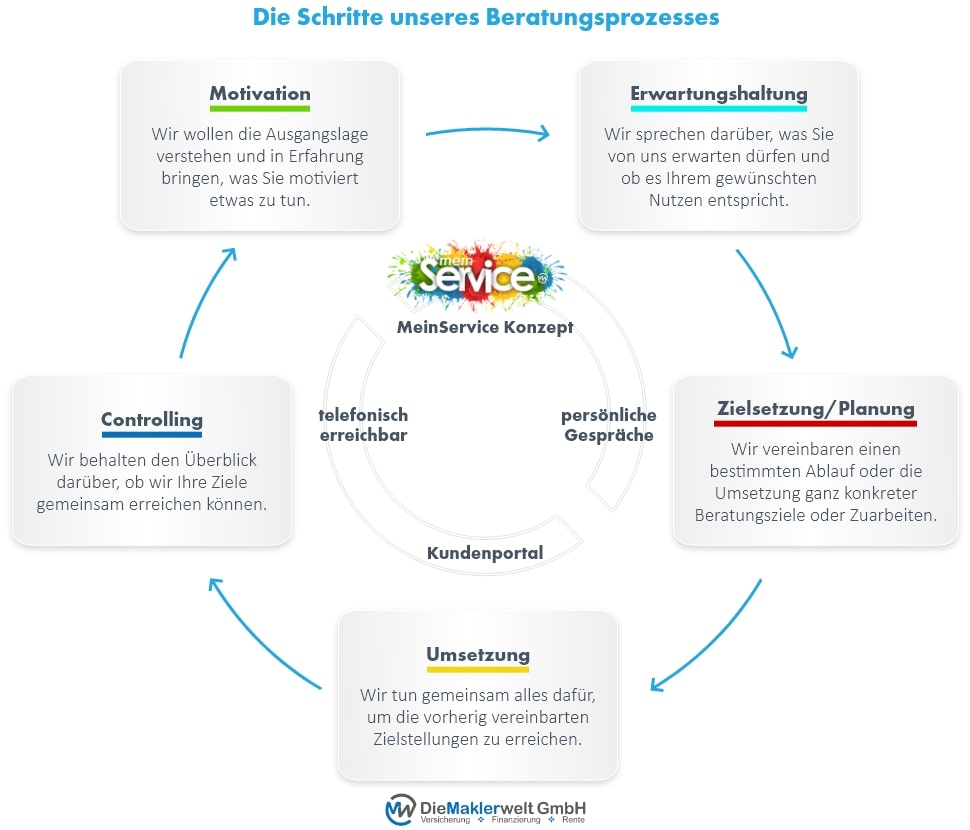

Grafik: Die Schritte unseres Beratungsprozesses

Angebotsanforderung

Nehmen Sie Kontakt mit uns auf und lassen Sie sich von uns umfassend beraten oder fordern Sie ein konkretes Angebot an. Wir von DieMaklerwelt GmbH kümmern uns zeitnah und persönlich um ihr Anliegen.