2021 gab es in der gesetzlichen Pflegeversicherung rund 4,3 Millionen Leistungsempfänger. Mit der steigenden Lebenserwartung erhöht sich auch die Zahl der Menschen, die gepflegt werden müssen. Häufigste Ursachen für einen Pflegefall sind - neben "normalem" altersbedingten Kräfteverfall - Schlaganfall, Herzinfarkt und Krebserkrankungen.

Nach aktuellen Studien ist heute jede achte Frau mehr als 10 Jahre pflegebedürftig. Bei den Männern trifft dieses Schicksal immerhin jeden Zehnten.

Das Statistische Bundesamt hat hochgerechnet: In den nächsten 20 Jahren wird der Anteil der Pflegebedürftigen um über 50% steigen, bis 2050 wird er sich sogar fast verdreifachen.

Die gesetzliche Pflegeversicherung

Die Lebenserwartung der deutschen Bevölkerung steigt rasant. Bereits heute sind mehr als 17 Millionen Deutsche älter als 65 Jahre. Tendenz steigend. Dieser Personenkreis ist in erhöhtem Maße vom Risiko der Pflegebedürftigkeit betroffen. Resultierend aus dem demografischen Wandel wurde in Deutschland 1995 das "Gesetz zur sozialen Absicherung des Risikos der Pflegebedürftigkeit" verabschiedet. Nach dem Grundsatz "Pflegeversicherung folgt Krankenversicherung" sind die Träger der Pflegepflichtversicherung die soziale Pflegeversicherung und die privaten Versicherungsunternehmen.

Begriff der Pflegebedürftigkeit nach SGB XI

Seit dem 01.01.2017 werden körperliche, geistige und psychische Einschränkungen gleichermaßen erfasst und in die Einstufung einbezogen. Mit der Begutachtung wird der Grad der Selbstständigkeit in 6 verschiedenen Bereichen gemessen und - mit unterschiedlicher Gewichtung - zu einer Gesamtbewertung zusammengeführt. Daraus ergibt sich die Einstufung in einen Pflegegrad.

| Mobilität Bewertung 10% (z. B. Fortbewegen innerhalb des Wohnbereichs, Treppensteigen etc.) | Kognitive und kommunikative Fähigkeiten Bewertung 7,5% (z. B. örtliche und zeitliche Orientierung etc.) | Verhaltensweisen und psychische Problemlagen Bewertung 7,5% (z. B. nächtliche Unruhe, selbstschädigendes und autoaggressives Verhalten) |

| Selbstversorgung Bewertung 40% (z. B. Körperpflege, Ernährung, etc.) | Bewältigung von und selbstständiger Umgang mit krankheits- oder therapiebedingten Anforderungen und Belastungen Bewertung 20% (z. B. Medikation, Wundversorgung, Arztbesuche, Therapieeinhaltung) | Gestaltung des Alltagslebens und sozialer Kontakte Bewertung 15% (z. B. Gestaltung des Tagesablaufs) |

Die 5 Grade der Pflegebedürftigkeit werden wie folgt unterschieden:

- Pflegegrad 1

- Pflegegrad 2

- Pflegegrad 2 mit eingeschränkter Alltagskompetenz

- Pflegegrad 3

- Pflegegrad 3 mit eingeschränkter Alltagskompetenz

- Pflegegrad 4

- Pflegegrad 4 mit eingeschränkter Alltagskompetenz

- Pflegegrad 5

Leistungen aus der Pflegeversicherung

Die Leistungen aus der privaten Pflegepflichtversicherung müssen den Leistungen der sozialen Pflegeversicherung nach Art und Umfang gleichwertig sein. Der Unterschied besteht darin, dass Privatversicherte keine Sachleistung, sondern eine der Höhe nach gleiche Kostenerstattung erhalten.

Häusliche Pflege

| Sachleistungen (monatlich Leistungen nach § 28a SGB XI | Geldleistungen (monatlich) Leistungen nach § 28a SGB XI |

|

| Pflegegrad 1 | 0 € | 0 € |

| Pflegegrad 2 | 724 € | 316 € |

| Pflegegrad 3 | 1.363 € | 545 € |

| Pflegegrad 4 | 1.693 € | 728 € |

| Pflegegrad 5 | 2.095 € | 901 € |

Mit ambulanten Pflegesachleistungen können Versicherte die Hilfe eines ambulanten Pflegedienstes in Anspruch nehmen. Ambulante Pflegesachleistungen können auch mit dem Pflegegeld kombiniert werden.

Stationäre Pflege

| Leistungsbeitrag (monatlich) | Leistungszuschlag (monatlich) | |

| Pflegegrad 1 | Zuschuss in Höhe von 125 € | 0,00 € |

| Pflegegrad 2 | 770 € | individuell |

| Pflegegrad 3 | 1.262 € | individuell |

| Pflegegrad 4 | 1.775 € | individuell |

| Pflegegrad 5 | 2.005 € | individuell |

Ab dem 01.01.2022 zahlt die Pflegekasse – für eine stationäre Pflege – zusätzlich einen prozentualen Leistungszuschlag (für die Pflegegrade 2 bis 5), bezogen auf den einrichtungseinheitlichen Eigenanteil. Die Höhe des Leistungszuschlags ist von der bisherigen Dauer der vollstationären Pflege abhängig:

bis 12 Monate: 5 %, mehr als 12 Monate: 25 %, mehr als 24 Monate: 45 % und mehr als 36 Monate: 70 % des zu zahlenden Eigenanteils an den pflegebedingten Aufwendungen.

Übergangspflege für Personen ohne Pflegstufe bzw. ohne Pflegegrad

Es gibt Fälle, in denen Personen vorübergehend Pflege benötigen, ohne dass eine Pflegebedürftigkeit im Sinne der Pflegeversicherung vorliegt, zum Beispiel nach einer Operation oder aufgrund einer akuten schwerwiegenden Erkrankung. Bisher hatten die Patienten hierbei keinen Anspruch auf gesetzliche Leistungen. Diese Versorgungslücke schließt nun das Krankenhausstrukturgesetz mit der sogenannten Übergangspflege als neue Leistung der Krankenkassen.

Kostenbeispiel für häusliche Pflege durch einen Pflegedienst

| Pflegegrad 1 | Pflegegrad 2 | Pflegegrad 3 | Pflegegrad 4 | Pflegegrad 5 | |

| Durchschnittliche Kosten pro Monat | 585.60 € | 1.121,20 € | 1.612,80 € | 2.198,40 € | 3.231,36 € |

| Leistungen aus der gesetzlichen und privaten Pflegeversicherung | 125,00 € (Entlastungsbetrag*) | 724,00 € | 1.363,00 € | 1.693,00 € | 2.095,00 € |

| Eigenleistung durch den Versicherten | 460,60 € | 397,20 € | 249,80 € | 505,40 € | 1.136,36 € |

* fiktive, an der Praxis orientierte Kosten

* Entlastungsbetrag: zweckgebunden bis zu 125 € (§ 45b SGB XI) - gilt für Pflegegrad 1-5

Kostenbeispiel bei vollstationärer Pflege im Pflegeheim

| Pflegegrad 1 | Pflegegrad 2 | Pflegegrad 3 | Pflegegrad 4 | Pflegegrad 5 | |

| Bundesdurchschnittliche Kosten pro Monat* | 2.068,00 € | 2.838,00 € | 2.330,00 € | 3.843,00 € | 4.073,00 € |

| Leistungen aus der gesetzlichen Pflegeversicherung | 125,00 € | 770,00 € | 1.262,00 € | 1.775,00 € | 2.005,00 € |

| Bundesdurchschnittlicher Leistungszuschlag | 0,00 € | 409,95 € | 409,95 € | 409,95 € | 409,95 € |

* beispielhafte Rechnung für eine vollstationäre Pflege von mehr als 24 Monaten (45 % des bundesdurchschnittlichen Eigenanteils von 911 €)

Angehörigen-Entlastungsgesetz

„Kinder haften für Ihre Eltern“ - dieser Grundsatz wurde zumindest für die Pflegeversicherung durch das Angehörigen-Entlastungsgesetz sehr stark entschärft.

Mit dem Gesetz sollen Kinder und Eltern, die gegenüber Leistungsbeziehern nach dem SGB XII unterhaltsverpflichtet sind, entlastet werden. Wer heute Sozialhilfe bekommt, muss in vielen Fällen befürchten, dass das Sozialamt Angehörige zu Unterhaltszahlungen verpflichtet. Wenn etwa Eltern pflegebedürftig werden und nicht genug Geld für die Pflege vorhanden ist, übernimmt das Sozialamt häufig die Kosten (sogenannte "Hilfe zur Pflege"). In vielen Fällen holt sich das Sozialamt aber das Geld von den Angehörigen zurück.

Mit dem Angehörigen-Entlastungsgesetz soll die Situation für unterhaltsverpflichtete Eltern und Kinder von Hilfebedürftigen in der Sozialhilfe, aber auch in der Eingliederungshilfe und dem Sozialen Entschädigungsrecht wesentlich verbessert werden. Verdienen die betroffenen Unterhaltsverpflichteten in der Sozialhilfe beispielsweise im Jahr bis zu 100.000 Euro, müssen sie dem Sozialamt die entstandenen Kosten in der Regel nicht mehr erstatten. Gleichzeitig wird mit dem Entwurf ein Signal gesetzt, dass die Gesellschaft die Belastungen von unterhaltsverpflichteten Eltern und Kindern beispielsweise bei der Unterstützung von Pflegebedürftigen anerkennt und insofern eine solidarische Entlastung erfolgt.

Folgendes gilt jedoch zu beachten:

Von einer Übertragung der neuen Regelung zum Unterhaltsrückgriff auch auf Ehegatten wird wegen deren besonderen gegenseitigen familiären Einstandspflicht abgesehen. Im SGB XII wird dieser besonderen Verpflichtung durch das Institut der Einstandsgemeinschaft (§ 27 Abs. 2 SGB XII) Rechnung getragen. Leben Ehegatten in einem gemeinsamen Haushalt, ist das Einkommen beider Ehegatten bei der Frage einer eventuellen Bedürftigkeit zu berücksichtigen. Die Frage einer Heranziehung als Unterhaltsverpflichteter durch den Träger der Sozialhilfe stellt sich hier gar nicht.

Die 100.000 Euro-Grenze umfasst das gesamte Jahresbruttoeinkommen. Das bedeutet, dass auch sonstige Einnahmen wie aus Vermietung, Verpachtung oder Wertpapierhandel als Einkommen im Sinne der 100.000 Euro-Grenze zu berücksichtigen sind.

Vorhandenes Vermögen wird dabei nicht berücksichtigt.

Eine rückwirkende Anwendung der Regelungen erfolgt nicht. Das Gesetz soll am 1. Januar 2020 in Kraft treten und ab diesem Zeitpunkt für laufende Fälle gelten.

Private Pflegevorsorge

Für alle, die sich selbst und ihre Angehörigen vor den finanziellen Folgen im Pflegefall schützen möchten, gibt es verschiedene Möglichkeiten der Vorsorge.

Die am häufigsten am Markt vorkommenden Varianten sind die Pflegerente und das Pflegetagegeld. Beide können zwar vor den finanziellen Folgen schützen, sind aber sowohl in der Leistungsart als auch in der Kalkulation grundverschieden.

Pflegerenten

Eine Pflegerente mit laufendem Beitrag bietet eine gute Möglichkeit, sich finanziell gegen den Pflegefall abzusichern. Je nach Absicherungsbedarf zahlen Sie regelmäßig oder auch einmalig einen bestimmten Beitrag in die Versicherung ein. Die Leistungszahlung im Pflegefall erfolgt dann abhängig vom Pflegegrad, in den Sie eingestuft werden, und der Höhe der vereinbarten Pflegerente. Für die Auszahlung der Leistungen spielt es keine Rolle, ob Sie zu Hause oder in einer stationären Pflegeeinrichtung versorgt werden.

Eine Besonderheit der Pflegerentenversicherung ist, dass die Beiträge über Jahrzehnte hinweg garantiert sind und die durch den Versicherer erwirtschafteten Überschüsse zurück in Ihren Vertrag fließen. Die vereinbarten Leistungen Ihres Vertrages erhöhen sich also stetig, ohne dass Sie hierfür etwas tun müssen.

Aufgrund dessen lohnt es sich gerade auch in jungen Jahren, eine Absicherung mit einer geringeren Leistungshöhe und einem vergleichsweise niedrigen Beitrag zu tätigen. Denn je früher der Vertrag abgeschlossen wurde, desto länger können auch die Überschüsse einfließen. Zumal die Beiträge in jungen Jahren generell günstiger sind als im Alter.

Gegenüber den anderen Absicherungsformen bietet die Pflegerente noch einen weiteren Vorteil. Sollten Sie einmal in Geldnot sein, können Sie den Vertrag aufheben und erhalten den Rückkaufswert ausbezahlt. Natürlich endet in diesem Fall auch Ihr Anspruch auf die Leistungen.

Rechenbeispiel

Bei vollstationärer Pflege in einem Pflegeheim Ihrer Wahl fallen bei Pflegegrad 2 jeden Monat Kosten in Höhe von 2.838,00 € an. Aus der gesetzlichen Pflegeversicherung erhalten Sie monatlich lediglich 770€ (zzgl. eines individuellen Leistungszuschlags, der bundesdurchschnittlich etwa 410 € beträgt). Ihre monatliche Netto-Rente beträgt 1.300 €. Somit fehlen 358,00 € im Monat. Sofern Sie nicht vorgesorgt haben, muss dieser Fehlbetrag durch den Verkauf Ihres Eigenheims oder durch Zuzahlungen Ihrer Kinder aufgebracht werden.

Eintrittsalter 40. Lebensjahr, Monatsbeitrag 30 € (bleibt über die Jahre identisch):

bei Pflegegrad 3

- 40. Lebensjahr: 166 € garantierte monatliche Versicherungsleistung, 216 € monatliche Versicherungsleistung inkl. Überschuss-Beteiligung

- 70. Lebensjahr: 269 € monatliche Versicherungsleistung inkl. Überschuss-Beteiligung

- 80. Lebensjahr: 316 € monatliche Versicherungsleistung inkl. Überschuss-Beteiligung

bei Pflegegrad 4 und 5

- 65. Lebensjahr: 332 € garantierte monatliche Versicherungsleistung 503 € monatliche Versicherungsleistung inkl. Überschuss-Beteiligung

- 70. Lebensjahr: 538 € monatliche Versicherungsleistung inkl. Überschuss-Beteiligung

- 80. Lebensjahr: 633 € monatliche Versicherungsleistung inkl. Überschuss-Beteiligung

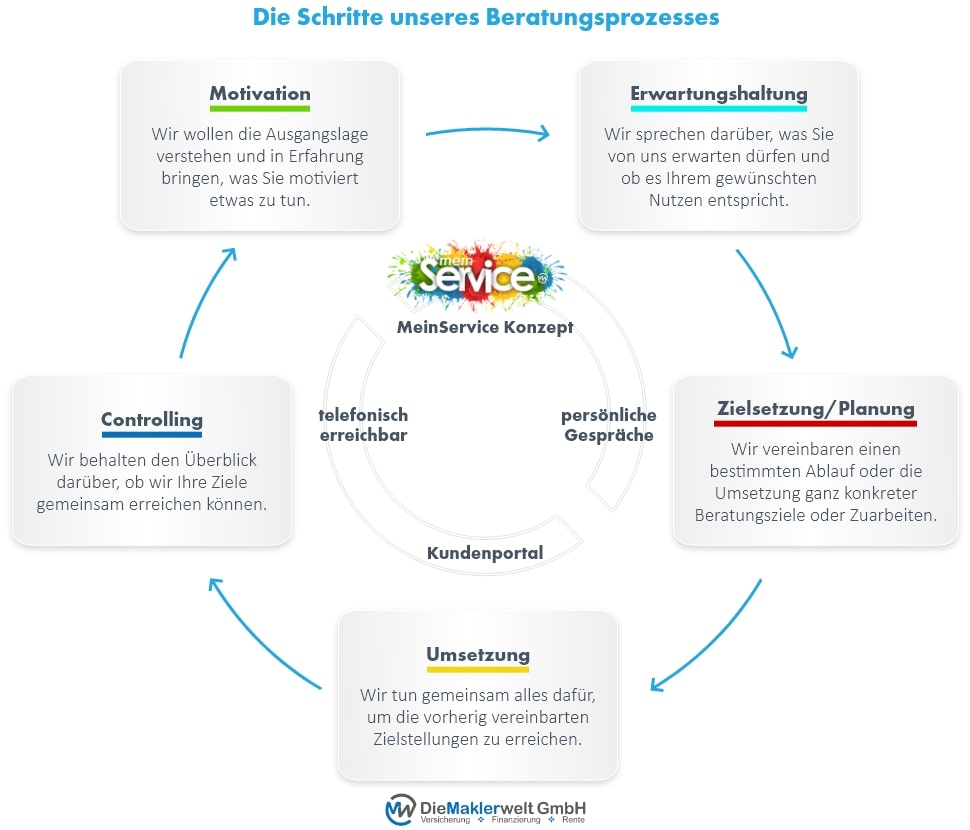

Grafik: Die Schritte unseres Beratungsprozesses

Angebotsanforderung

Nehmen Sie Kontakt mit uns auf und lassen Sie sich von uns umfassend beraten oder fordern Sie ein konkretes Angebot an. Wir von DieMaklerwelt GmbH kümmern uns zeitnah und persönlich um ihr Anliegen.